「老後に2000万円が必要」というニュースを聞いて、不安になった方は多いのではないでしょうか。しかし、この数字はあくまでひとつのモデルケースにすぎません。

実際に必要な老後資金は、住む場所・家族構成・生活スタイルによって大きく異なります。この記事では、「自分にはいくら必要か」を考えるための具体的な視点と、今からできる準備方法を解説します。

この記事でわかること

- 「老後2000万円問題」の背景と正しい読み方

- 単身・夫婦・持ち家あり・なしのケース別必要額の目安

- 毎月の生活費の実態(総務省データをもとに)

- 年金だけで生活できるかどうかの現実

- NISA・iDeCo・節約など、今日から始められる準備

| 項目 | 最新情報(2026年3月時点) |

|---|---|

| 年金額(夫婦モデル) | 月約23万円(2025年度・厚生年金+基礎年金) |

| 老後の平均生活費 | 夫婦:月27.6万円 / 単身:月15.7万円(総務省2024年調査) |

| NISA(新NISA)年間非課税枠 | つみたて投資枠120万円+成長投資枠240万円 合計360万円(2024年〜) |

| iDeCo掛金上限(会社員) | 月1.2〜2.3万円(企業年金の有無による) |

| 介護保険の平均自己負担 | 月4,000〜9,000円(要介護度・収入による) |

あなたにあった終活の始め方を見つける

2問選ぶだけで、最初の一歩がわかります

※ 掲載情報は執筆時点のものです。具体的な手続きは専門家にご相談ください。

計算したあとに読む記事

- ひとり暮らしの毎月費用は で具体的に確認できます。あわせて読みたい

老後の一人暮らしにかかる費用|月平均いくら?年金だけで足りるかを試算 老後の一人暮らしにかかる生活費の月平均額を総務省データで解説。年金だけで足りるか、不足額の試算、家賃・医療費・介護費の目安、節約ポイントまで具体的に紹介します。

老後の一人暮らしにかかる費用|月平均いくら?年金だけで足りるかを試算 老後の一人暮らしにかかる生活費の月平均額を総務省データで解説。年金だけで足りるか、不足額の試算、家賃・医療費・介護費の目安、節約ポイントまで具体的に紹介します。 - 老後資金を自分で再計算したい方は が近いです。あわせて読みたい老後資金の計算方法【必要額の試算・年金の確認・介護費用の備えを解説】 「老後の生活費が足りなくなるのでは」という不安を感じながらも、具体的にいくら必要なのか計算できていない——そんな方は多いはずです。よく聞く「老後2,000万円問題」...

- 親の支援・相続準備も同時に見たい方は に進んでください。あわせて読みたい

相続手続きチェックリスト完全版【期限順・全44項目を行政書士が解説】 📋 この記事でわかること 相続手続きには「7日以内」「3ヶ月以内」「10ヶ月以内」と明確な期限がある。期限超過は過料・不利益の原因になる やることは死亡届・...

相続手続きチェックリスト完全版【期限順・全44項目を行政書士が解説】 📋 この記事でわかること 相続手続きには「7日以内」「3ヶ月以内」「10ヶ月以内」と明確な期限がある。期限超過は過料・不利益の原因になる やることは死亡届・...

次に困りやすい整理も先に確認

生前整理や終活は、捨てるより先に「残す・譲る・価値を確認する」を分けると進めやすくなります。

「2000万円」は全員に必要なのか?

2019年に金融庁が公表した報告書で示された「老後2000万円不足」という試算は、大きな話題を呼びました。この数字は、夫65歳・妻60歳の無職夫婦世帯が、毎月約5万円の赤字を抱えながら30年間生活した場合の累積不足額です。

つまり、これは特定のモデルケースにおける一試算であり、全員に当てはまるわけではありません。共働き世帯・単身者・地方在住者・持ち家の有無など、条件が変われば必要額は大きく変わります。

「2000万円という数字に縛られすぎない」ことが、冷静な老後設計の第一歩です。

老後資金の基本的な考え方

老後資金を考えるうえで、押さえておくべき基本の公式があります。

必要な老後資金 =(毎月の支出 − 毎月の収入)× 老後の月数

老後の期間は一般的に「65歳〜平均寿命まで」で計算します。厚生労働省「令和5年(2023)簡易生命表」によると、男性の平均寿命は約81.09歳、女性は約87.14歳です。65歳から換算すると、男性で約16年・女性で約22年が目安となります。

この式に当てはめると、毎月の赤字額が小さいほど、必要な貯蓄額も減ることがわかります。収入(年金)を増やすか、支出を抑えるか、どちらかのアプローチが有効です。

📝 老後資金の考え方 まとめ

- 「2000万円」は一つの試算。自分の年金額と生活費で計算するのが正確

- 男性の平均寿命81歳・女性87歳。65歳からそれぞれ16〜22年分が必要期間の目安

- 毎月の赤字を減らすほど、必要な貯蓄額は劇的に下がる

- 「いくら必要か」より「毎月の収支をどう改善するか」が本質的な問い

終活で次に困りやすいこと

終活記事を読んだ後に必要になりやすい相談先を、目的別に分けました。

必要なものだけ選んで確認してください。

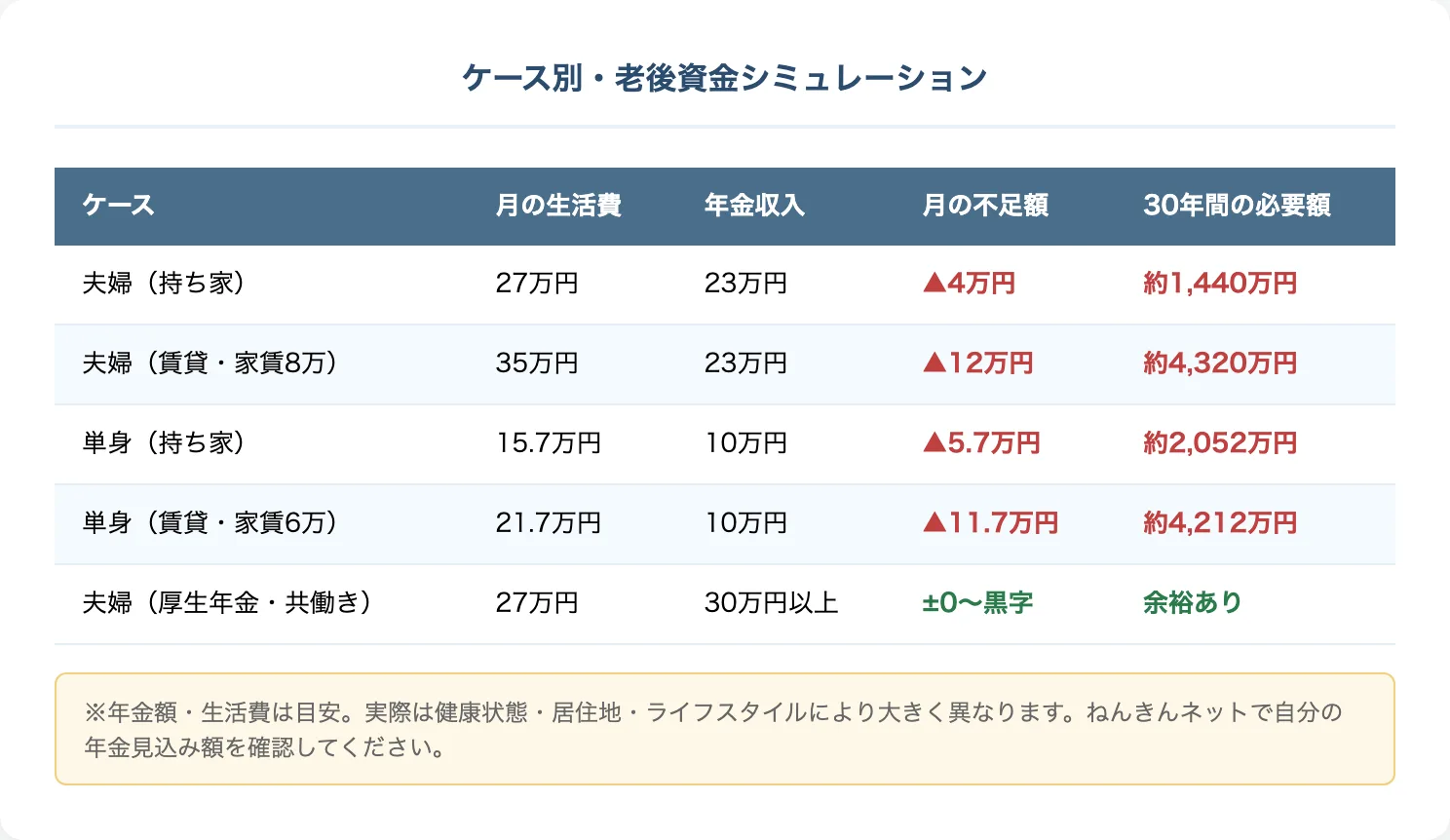

【ケース別】必要額のシミュレーション

以下のシミュレーションは、総務省「家計調査報告(2023年)」の消費支出データと、厚生労働省の年金受給額データを参考に試算した目安です。個人の状況により大きく異なります。

📚 この記事に関連する本をAmazonで見る

高齢者施設 お金・選び方・入居の流れがわかる本

「親の施設を探さないといけないのに、何が正解かわからない」——そんな焦りを落ち着かせてくれる一冊です。費用・選び方・入居の流れが整理されていて、家族で話し合う前に読むと安心感が違います。

Amazonで見る →楽天で見る →※各リンクはアフィリエイトプログラム経由です。購入価格は変わりません。

ケース1:夫婦・持ち家あり

- 毎月の支出目安:約25〜27万円

- 年金収入(夫婦合計):約22〜23万円

- 毎月の赤字:約2〜5万円

- 30年間の不足総額の目安:約720万〜1800万円

住居費がかからないため、比較的余裕のある試算になります。ただし、リフォーム費用・医療費・介護費用などの突発的な支出への備えは別途必要です。

ケース2:夫婦・賃貸住まい

- 毎月の支出目安:約30〜35万円(家賃込み)

- 年金収入(夫婦合計):約22〜23万円

- 毎月の赤字:約8〜12万円

- 30年間の不足総額の目安:約2900万〜4300万円

家賃負担が大きいため、必要額が大幅に増加します。老後も賃貸を続ける場合は、早めの資産形成が重要です。

ケース3:単身・持ち家あり

- 毎月の支出目安:約15〜18万円

- 年金収入(単身):約12〜15万円

- 毎月の赤字:約0〜6万円

- 20〜30年間の不足総額の目安:0〜2160万円

年金額によっては、ほぼ年金だけで生活できるケースもあります。ただし、単身の場合は介護が必要になったときのサポート費用を多めに見積もっておく必要があります。

ケース4:単身・賃貸住まい

- 毎月の支出目安:約20〜24万円(家賃込み)

- 年金収入(単身):約12〜15万円

- 毎月の赤字:約6〜12万円

- 20〜30年間の不足総額の目安:約1440万〜4320万円

単身・賃貸の組み合わせは、4パターンのなかで最も準備が必要なケースです。

📝 終活・相続の無料相談窓口(弁護士法人グループ)

「何から始めればいいかわからない」「子どもに迷惑をかけたくない」——そんな方のための専門相談窓口です。弁護士法人グループが運営し、終活にまつわるあらゆる疑問に丁寧に対応します。

- 相続・遺言書の作成サポート

- 身元保証・死後事務委任の手続き

- 介護・葬儀・お墓の事前相談

- 保険・財産管理のアドバイス

📍 新宿マルイ本館7階(東京都新宿区) ✅ 相談無料・予約制

毎月の生活費の目安(総務省データより)

総務省「家計調査報告(2023年)」によると、65歳以上の世帯の平均消費支出は以下の通りです。

| 世帯類型 | 月平均消費支出 |

|---|---|

| 65歳以上の夫婦のみ世帯 | 約25万9000円 |

| 65歳以上の単身世帯(女性) | 約15万5000円 |

| 65歳以上の単身世帯(男性) | 約16万7000円 |

この数字はあくまで平均であり、都市部か地方かによっても大きく異なります。また、旅行や趣味などゆとりある生活を望む場合は、さらに月数万円程度の上乗せを想定しておくと現実的です(金額は個人のライフスタイルにより異なります)。

📝 ケース別シミュレーション まとめ

- 夫婦・持ち家:毎月赤字2〜5万円 → 30年で約720〜1800万円不足

- 夫婦・賃貸:毎月赤字8〜12万円 → 30年で約2900〜4300万円不足(最大の注意ケース)

- 単身・持ち家:毎月赤字1〜3万円 → 30年で360〜1080万円不足

- 持ち家の有無が老後資金の必要額に最大で数千万円の差を生む

年金だけで足りる?足りない?

公的年金の受給額は、働き方・納付期間・収入によって個人差があります。日本年金機構の「ねんきんネット」や「ねんきん定期便」で、自分の年金見込み額を確認することができます。

目安として、厚生年金(会社員・公務員)と国民年金(自営業・フリーランス)では受給額が大きく異なります。

- 厚生年金の平均受給額(2023年度):月約14万4000円(単身)

- 国民年金の平均受給額(2023年度):月約5万6000円(単身)

(出典:厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」)

夫婦ともに厚生年金に加入していた場合は、合計で月28〜30万円近くになることもあり、生活費をほぼ賄えるケースもあります。一方、自営業者や非正規雇用が多かった方は、年金だけでは明らかに不足が生じます。

まず「ねんきんネット」で自分の見込み額を確認することが、老後設計の出発点です。

年金機構の公式サイトから無料で利用できます。

見落としがちな「想定外費用」も含めて計算する

老後資金の計算では「毎月の生活費 × 年数」だけを考えがちです。しかし、実際にはイレギュラーな大きな支出が必ず発生します。これを見落とすと、計画が大きく狂います。

| 費用の種類 | 平均的な金額 | 準備の目安 | 出典・備考 |

|---|---|---|---|

| 入院費用(1回あたり) | 約18.7万円 | 高額療養費制度を活用しても自己負担が残る | 生命保険文化センター調査 |

| 介護費用(月額) | 月9.0万円 | 平均介護期間55.0ヶ月(約4年7ヶ月) → 総額約500万円超 | 生命保険文化センター 2024年 |

| 住宅リフォーム(バリアフリー等) | 100〜300万円 | 手すり・段差解消・浴室改修など | 持ち家の方は必須で検討を |

| 葬儀費用(一般葬) | 約110〜150万円 | 家族葬なら30〜80万円が目安 | ※家族葬・直葬で抑えることも可能 |

| お墓・永代供養 | 50〜200万円 | 樹木葬・合葬なら10〜30万円台も | 立地・墓地の種類で大きく異なる |

おくりびとジャーナルからの視点

葬儀費用は「残された家族が払う」と思いがちですが、自分で準備しておくことで家族の負担を減らせます。生前に終活保険(葬儀費用保険)や積立式の葬儀プランを活用すると、月数千円で備えられます。「老後資金2,000万円」に葬儀・介護費用500〜700万円を上乗せして考えることをおすすめします。

ねんきんネットで自分の年金額を確認する方法

「自分は実際にいくらもらえるのか」は、ねんきんネット(日本年金機構の公式サービス)で確認できます。無料で使え、スマートフォンからもアクセス可能です。

| ステップ | 操作 | 確認できること |

|---|---|---|

| ① | ねんきんネットにアクセス・会員登録(基礎年金番号またはマイナンバーで登録) | — |

| ② | 「年金見込額試算」を選択 | 65歳・60歳など受給開始年齢別の試算額 |

| ③ | 「詳細な条件を入力して試算」を選択 | 繰り上げ・繰り下げ受給の影響額 |

| ④ | 「被保険者記録照会」で加入歴を確認 | 未納期間・未加入期間がないかチェック |

繰り下げ受給の効果:65歳受給を70歳まで5年遅らせると、受給額が42%増になります(1ヶ月遅らせるごとに0.7%増)。健康に自信があり、就労継続できる方は繰り下げを強く検討する価値があります。

今から準備できること

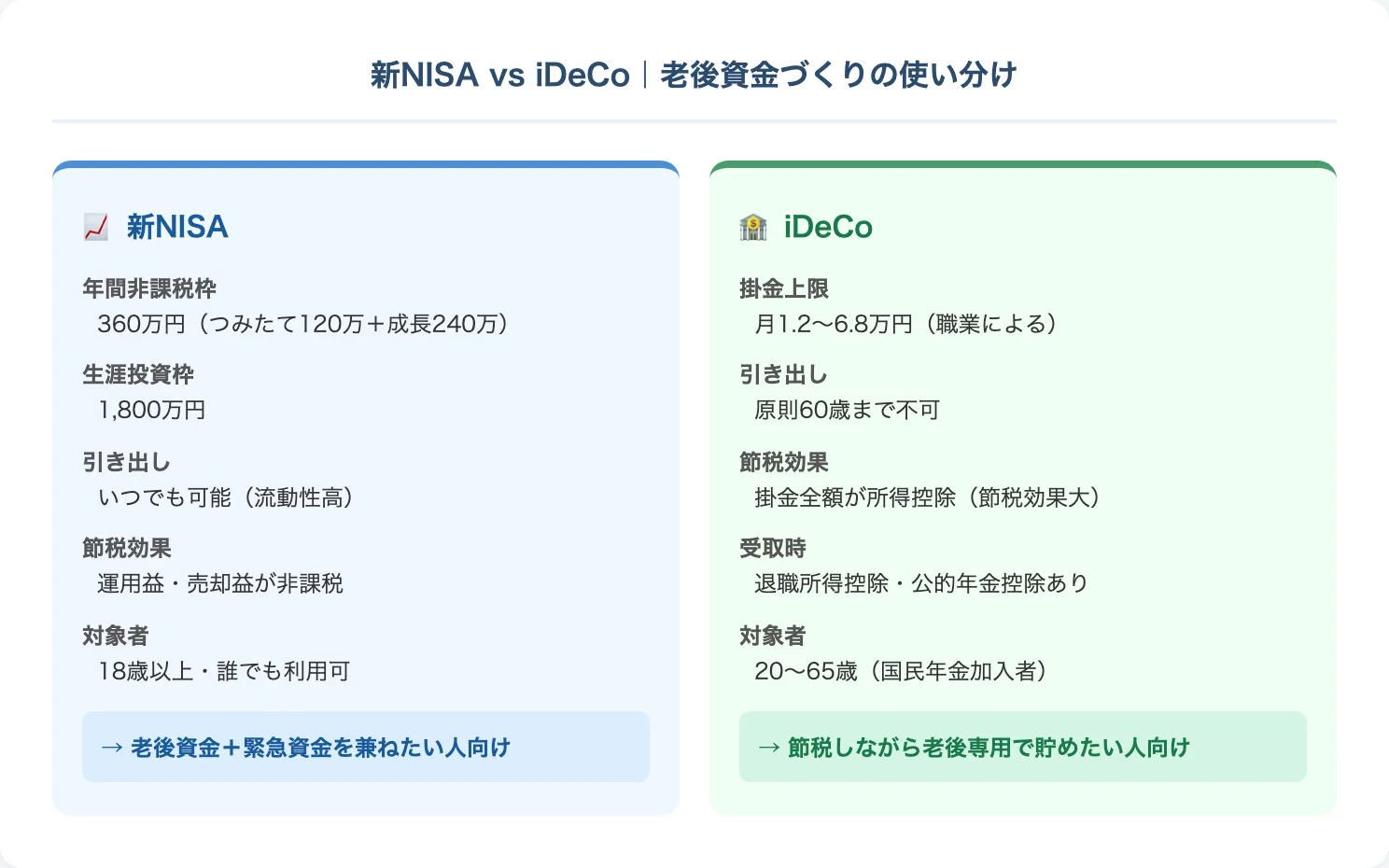

NISA(少額投資非課税制度)

2024年から「新NISA」が始まり、非課税投資枠が大幅に拡大されました。年間360万円まで(つみたて投資枠120万円+成長投資枠240万円)非課税で投資でき、運用益に税金がかかりません。

長期・積立・分散を基本とした運用に適しており、30〜40代からコツコツ積み立てることで、老後資金を効率的に形成できます。投資にはリスクが伴うため、余裕資金の範囲で行うことが前提です。

iDeCo(個人型確定拠出年金)

iDeCoは、掛け金が全額所得控除になるため、現役時代の節税効果が非常に高い制度です。60歳まで引き出せないというロック期間がありますが、老後資金専用の積み立てとして活用できます。

月々5000円から始められ、会社員・自営業・専業主婦など、職業に応じた上限額が設定されています。

生活費の見直しと節約

準備できる老後資金の額を増やすには、現役時代の支出を減らして積立に回すことも重要です。固定費(保険料・通信費・サブスクリプション)の見直しは、一度やれば毎月効果が続くため、特に効果的です。

専門家への相談をおすすめします

老後資金の具体的な計画は、家族構成・勤務先・年金加入歴・保有資産など個人差が非常に大きいテーマです。「自分にはいくら必要か」「どの金融商品が適しているか」については、ファイナンシャルプランナー(FP)への個別相談をおすすめします。無料相談窓口も各地で提供されています。終活・老後の資産管理に詳しい専門家を探す際は → 終活アドバイザーと終活カウンセラーの違いを比較

FAQ

Q1. 老後資金は何歳から準備し始めるのが理想ですか?

早ければ早いほど有利です。20〜30代から始めると複利の効果が最大に働きます。ただし、40〜50代から始めても遅くはなく、NISAやiDeCoを活用しながら計画的に準備することが大切です。何歳からでも「今日が一番早い日」と捉えて行動を始めることが重要です。

Q2. 2000万円問題は今でも有効な数字ですか?

金融庁の試算は2019年時点のモデルケースに基づいており、現在の物価上昇や年金制度の変化を完全には反映していません。物価上昇(インフレ)が続く現在は、同じ額でも購買力が下がるため、当時より多めの備えが必要との見方もあります。あくまで「参考値のひとつ」として捉え、個別の状況に合わせてシミュレーションすることをおすすめします。

Q3. 親の老後資金が心配です。どう確認すればいいですか?

まずは親の「ねんきん定期便」や「ねんきんネット」で年金見込み額を確認するところから始めましょう。加えて、預貯金・保険・不動産の大まかな状況を把握しておくと、いざというときに慌てずに済みます。把握した内容はエンディングノートに記録しておくと家族と共有しやすくなります。「お金の話」は切り出しにくいテーマですが、「将来一緒に考えたい」というスタンスで、少しずつ話し合いの場を作ることが大切です。

この記事の試算はあくまで一般的な目安です。老後資金の具体的な計画はファイナンシャルプランナー(FP)への相談をおすすめします。老後の身元保証・死後事務委任など終活サービス全般については → 終活協議会(想いコーポレーション)の料金・評判・注意点

Q4. 老後資金として毎月いくら貯めれば安心ですか?

A4: 目標額と残り年数によりますが、一般的な目安として月3〜5万円の積み立てが推奨されます。たとえば月5万円を20年間NISAで積み立てると元本1,200万円(運用益別)。iDeCoと組み合わせれば節税効果も得られます。ただし「いくら貯めれば安心」は個人の年金額・生活費・住居形態によって大きく異なります。ファイナンシャルプランナー(FP)への無料相談も活用してください。

Q5. 老後資金が足りない場合、働き続けるしか選択肢はありませんか?

A5: 働くこと以外にも選択肢があります。①生活費の見直し(固定費削減・サブスク整理)②持ち家のリバースモーゲージ活用(不動産を担保に生活資金を得る)③高齢者向け給付制度の活用(介護保険・高額療養費制度・住民税非課税世帯向けの各種支援)。まず地域の社会福祉協議会や地域包括支援センターに相談することをおすすめします。

Q6: 老後の2000万円問題は、夫婦の場合に月いくら不足する計算ですか?

A6: 金融庁レポートが想定したのは夫婦2人・毎月約5.5万円の赤字(年金収入約21万円−支出約26.5万円)が20〜30年間続くという試算です。20年で1,320万円、30年で1,980万円が不足するため「約2,000万円」という数字になりました。ただしこれは平均モデルであり、実際の不足額は年金額・生活費・地域によって大きく異なります。

Q7: 単身・独身者が老後に必要な資金の目安はいくらですか?

A7: 単身者(65歳以降)の平均月支出は約15〜16万円、平均年金受給額は約11〜13万円で、毎月2〜5万円程度の不足が生じるケースが多いです。20年生活した場合の不足額は約480万〜1,200万円が目安です。賃貸か持ち家かで大きく変わるため、まず「自分の年金見込み額」をねんきんネットで確認することをおすすめします。

Q8: 老後対策として、iDeCoとNISAはどう使い分ければいいですか?

A8: iDeCoは掛け金が全額所得控除になるため、現役世代の節税効果が高く老後資金の積立に最適です。ただし60歳まで引き出せない点に注意。NISA(つみたてNISA)はいつでも引き出せる柔軟性があり、教育費や急な出費にも対応できます。理想は「iDeCoで老後専用の非課税積立+NISAで汎用の資産形成」の2本立てです。

Q9: 老後の医療費・介護費は老後資金とは別に準備すべきですか?

A9: 準備することをおすすめします。厚労省のデータでは、介護が必要になった場合の平均費用は約500〜700万円(在宅・施設利用を含む)とされています。公的介護保険で1〜3割は自己負担になるため、医療・介護用の「緊急予備資金」として100〜300万円を別枠で確保しておくと安心です。

Q10: 退職金がない場合、老後資金はどう準備すればいいですか?

A10: 退職金がない場合でも、①iDeCo(個人型確定拠出年金)で毎月節税しながら積立、②つみたてNISAで長期分散投資、③在職中の生活費削減で貯蓄率を上げる、の3本柱が有効です。フリーランス・自営業の方は国民年金基金の加入も選択肢です。50代から始めても10〜15年の積立期間があれば一定の準備が可能です。

Q11. 老後資金の貯め方として最も効率的な方法は何ですか?

新NISAのつみたて投資枠を最大活用しながら、iDeCoで節税しつつ積み立てる方法が現状最も効率的です。会社員であれば毎月数万円の非課税積み立てが可能です。運用に不安がある場合は全世界株式インデックスファンドへの積み立てが低コスト・分散投資で安心です。

Q12. 持ち家がある場合、老後資金の必要額は変わりますか?

家賃が不要な分、賃貸より月5〜10万円ほど生活費を抑えられます。ただし固定資産税・修繕費・リフォーム費用が発生するため、持ち家だからといって油断は禁物です。また、生活費不足時にはリバースモーゲージ(自宅担保ローン)の活用も選択肢になります。

Q13. 老後のインフレリスクはどう対処すればいいですか?

現金・預金だけでは物価上昇に負けるリスクがあります。新NISAで株式・投資信託を活用し、資産の一部を「インフレに強い資産」で保有することが対策の基本です。退職後もゼロ運用ではなく、リスク許容度に応じた運用継続を検討してください。

Q14. 年金受給開始を繰り下げると、どれだけ増えますか?

65歳受給開始を1ヶ月繰り下げるごとに0.7%増額され、最大75歳まで繰り下げ可能(最大84%増)。たとえば月15万円の年金を70歳まで繰り下げると月21万円(42%増)になります。健康状態・貯蓄残高と相談しながら判断してください。

Q15. 老後資金が不安でも今すぐできることは何ですか?

①ねんきんネットで年金見込み額を確認する、②家計の固定費(保険・サブスク)を見直す、③新NISAで月1万円からでも積み立てを始める——この3つが今日からできる最初のステップです。完璧な計画より、小さな行動を始めることが最も重要です。

参考資料

老後資金の不安を整理したい場合

試算後に見直すポイント

老後資金は、貯蓄額だけでなく、保険料・医療費・住まいの費用まで合わせて考える必要があります。すぐに契約するのではなく、相談できる内容を確認して、毎月の収支をどう整えるか見ておくと判断しやすくなります。

📋 無料・資料請求

老人ホーム選びで迷ったら、まず資料を集めましょう

エリア・費用・介護度から絞り込み、複数施設の資料を一括請求できます。費用は無料、しつこい営業電話なし。

※ 外部サービス(いい介護)へのリンクです

※ 掲載情報は執筆時点のものです。具体的な手続きは専門家にご相談ください。

📚 テーマ別おすすめ終活本

気になるテーマをクリックしてAmazonで探してみてください

※Amazonアソシエイトプログラム経由。購入価格は変わりません。

コメント